یکی از هیجانانگیزترین نوآوریها در این فضا، بیمه غیرمتمرکز (Decentralized Insurance) یا DeFi Insurance است؛ مفهومی که قصد دارد با حذف واسطههای سنتی، افزایش شفافیت و خودکارسازی فرآیندها، صنعت چند تریلیون دلاری بیمه را برای همیشه تغییر دهد. اما بیمه غیرمتمرکز دقیقاً چیست و چگونه میتواند آینده مدیریت ریسک را شکل دهد؟

در این مقاله جامع، به اعماق این فناوری نوظهور سفر میکنیم. از تعریف و سازوکار آن گرفته تا مزایا، معایب، کاربردهای واقعی و پلتفرمهای پیشرو، تمام آن چیزی که برای درک کامل بیمه غیرمتمرکز نیاز دارید را پوشش خواهیم داد. هدف ما این است که شما با خواندن این مطلب، به درک عمیقی از این موضوع دست یابید و دیگر نیازی به جستجوی بیشتر نداشته باشید.

تحلیل هدف کاربر: چرا به دنبال بیمه غیرمتمرکز هستید؟

کاربرانی که در مورد "بیمه غیرمتمرکز" جستجو میکنند، معمولاً یکی از اهداف زیر را دنبال میکنند:

-

کسب دانش بنیادی: آنها میخواهند بدانند این مفهوم جدید چیست، چه تفاوتی با بیمه سنتی دارد و از چه فناوریهایی (مانند بلاکچین و قراردادهای هوشمند) استفاده میکند.

-

درک مزایا و کاربردها: این گروه به دنبال کشف این موضوع هستند که بیمه غیرمتمرکز چه مشکلاتی را از صنعت بیمه حل میکند و در چه زمینههایی میتوان از آن استفاده کرد، بهویژه در اکوسیستم امور مالی غیرمتمرکز (DeFi).

-

شناخت ریسکها و چالشها: کاربران آگاهتر به دنبال درک محدودیتها، خطرات امنیتی، چالشهای قانونی و موانع پیش روی پذیرش گسترده این فناوری هستند.

-

یافتن پلتفرمهای معتبر: سرمایهگذاران و کاربران فعال در حوزه کریپتو به دنبال شناسایی پروژهها و پلتفرمهای معتبر برای پوشش داراییهای دیجیتال خود هستند.

این مقاله با در نظر گرفتن تمام این اهداف طراحی شده است تا یک منبع کامل و قابل اعتماد برای هر سطح از دانش باشد.

بیمه غیرمتمرکز به زبان ساده چیست؟

بیمه غیرمتمرکز نوعی بیمه است که به جای تکیه بر یک شرکت متمرکز (مانند شرکتهای بیمه سنتی)، بر بستر فناوری بلاکچین و با استفاده از قراردادهای هوشمند (Smart Contracts) عمل میکند. در این مدل، قوانین بیمهنامه، شرایط پرداخت خسارت و مدیریت سرمایه همگی در کدهای کامپیوتری نوشته شده و به صورت خودکار و بدون نیاز به دخالت انسان اجرا میشوند.

تصور کنید بیمهنامهای دارید که به محض وقوع یک رویداد مشخص (مثلاً تأخیر پرواز یا وقوع سیل در یک منطقه جغرافیایی خاص)، خسارت شما را به صورت آنی و خودکار پرداخت میکند، بدون اینکه نیازی به پر کردن فرمهای پیچیده، تماس با کارشناسان و طی کردن پروسههای اداری طولانی باشد. این قدرت قراردادهای هوشمند در بستر بیمه غیرمتمرکز است.

سنگ بنای بیمه غیرمتمرکز: بلاکچین و قراردادهای هوشمند

برای درک عمیقتر، باید با دو مفهوم کلیدی آشنا شویم:

-

بلاکچین (Blockchain): یک دفتر کل توزیعشده و غیرقابل تغییر است. تمام تراکنشها و دادهها در بلوکهایی ثبت شده و به صورت رمزنگاریشده به یکدیگر متصل میشوند. این ساختار، امنیت و شفافیت بینظیری را فراهم میکند، زیرا هیچ نهاد مرکزی نمیتواند دادهها را دستکاری کند و همه شرکتکنندگان میتوانند تاریخچه تراکنشها را مشاهده کنند.

-

قرارداد هوشمند (Smart Contract): برنامههای کامپیوتری هستند که بر روی بلاکچین اجرا میشوند. این قراردادها شامل مجموعهای از قوانین و شرایط از پیش تعیینشده ("اگر X اتفاق افتاد، Y را انجام بده") هستند. زمانی که شرایط مشخصی محقق شود، قرارداد به طور خودکار و بدون نیاز به واسطه، اقدامات لازم (مانند پرداخت خسارت) را انجام میدهد.

در مدل بیمه غیرمتمرکز، حق بیمهها توسط کاربران به یک استخر نقدینگی (Liquidity Pool) واریز میشود. این استخر توسط یک قرارداد هوشمند مدیریت میشود. زمانی که یک کاربر واجد شرایط، ادعای خسارت میکند، قرارداد هوشمند با استفاده از منابع داده خارجی قابل اعتماد به نام اوراکل (Oracle)، صحت وقوع آن رویداد را تأیید کرده و در صورت تأیید، مبلغ خسارت را از استخر نقدینگی به کیف پول دیجیتال کاربر منتقل میکند.

بیمه غیرمتمرکز چگونه کار میکند؟ نگاهی به مکانیزم داخلی

فرآیند عملکرد بیمه غیرمتمرکز را میتوان در چند مرحله کلیدی خلاصه کرد. این فرآیند بر پایه شفافیت، خودکارسازی و مشارکت جامعه بنا شده است.

-

ایجاد محصول بیمه: یک پروتکل یا یک سازمان خودگردان غیرمتمرکز (DAO)، یک محصول بیمهای برای یک ریسک خاص ایجاد میکند. این ریسک میتواند شامل موارد زیر باشد:

-

آسیبپذیری قرارداد هوشمند: محافظت در برابر هک یا باگ در کدهای یک پلتفرم DeFi.

-

ریسک De-Peg شدن استیبلکوین: پوشش ضرر ناشی از دست رفتن ارزش یک استیبلکوین (مثلاً از دست دادن برابری با دلار).

-

هک صرافی یا کیف پول: جبران خسارت ناشی از سرقت داراییهای دیجیتال.

-

بیمههای پارامتریک: پوشش ریسکهای دنیای واقعی مانند بیمه محصولات کشاورزی در برابر خشکسالی یا بیمه تأخیر پرواز.

-

-

تأمین سرمایه (Underwriting): در این مرحله، کاربرانی که مایل به کسب سود هستند، سرمایه (معمولاً به شکل ارزهای دیجیتال) را در استخرهای نقدینگی مربوط به هر ریسک قفل میکنند. این افراد که به تأمینکنندگان نقدینگی (Liquidity Providers) معروفند، در ازای پذیرش ریسک، بخشی از حق بیمههای پرداختی توسط خریداران پوشش را به عنوان پاداش دریافت میکنند.

-

خرید پوشش بیمه: کاربری که میخواهد خود را در برابر یک ریسک خاص بیمه کند، با پرداخت حق بیمه (Premium)، یک پوشش بیمهای برای مدت زمان و مبلغ مشخصی خریداری میکند. این فرآیند کاملاً دیجیتال است و از طریق اتصال کیف پول ارز دیجیتال به پلتفرم انجام میشود.

-

ارائه و ارزیابی ادعای خسارت (Claim): اگر رویداد تحت پوشش بیمه رخ دهد، کاربر بیمهشده یک ادعای خسارت ثبت میکند. فرآیند ارزیابی ادعا بسته به نوع پلتفرم متفاوت است:

-

ارزیابی خودکار توسط اوراکل: در بیمههای پارامتریک، قرارداد هوشمند به یک اوراکل (مانند یک منبع داده معتبر آبوهوا یا اطلاعات پرواز) متصل است. به محض اینکه اوراکل وقوع رویداد را تأیید کند، پرداخت خسارت به صورت خودکار انجام میشود.

-

ارزیابی توسط جامعه (DAO): در بسیاری از پلتفرمها، دارندگان توکن حاکمیتی آن پلتفرم مسئول بررسی و رأیگیری در مورد صحت ادعاها هستند. این مدل از خرد جمعی برای جلوگیری از تقلب استفاده میکند. ارزیابان در صورت رأیگیری صحیح، پاداش دریافت میکنند و در صورت تبانی یا رأی نادرست، ممکن است بخشی از سرمایه خود را از دست بدهند.

-

-

پرداخت خسارت: پس از تأیید ادعا، قرارداد هوشمند به طور خودکار مبلغ خسارت را از استخر نقدینگی به کیف پول بیمهگذار منتقل میکند. این فرآیند سریع، شفاف و بدون کاغذبازیهای مرسوم است.

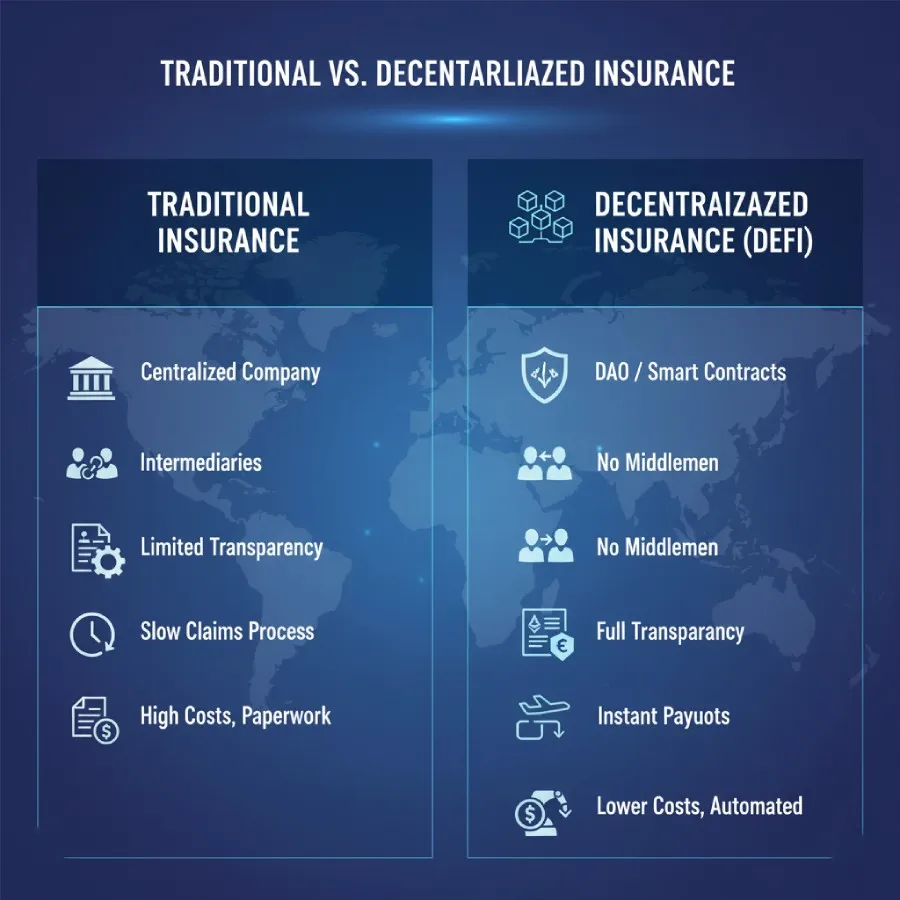

مقایسه بیمه غیرمتمرکز و بیمه سنتی

برای درک بهتر ارزش پیشنهادی بیمه غیرمتمرکز، بهتر است آن را با مدل سنتی مقایسه کنیم. جدول زیر تفاوتهای کلیدی این دو رویکرد را نشان میدهد:

| ویژگی | بیمه سنتی (متمرکز) | بیمه غیرمتمرکز (DeFi Insurance) |

| ساختار مدیریتی | شرکت متمرکز با هیئت مدیره و سهامداران | سازمان خودگردان غیرمتمرکز (DAO) یا پروتکل |

| واسطهها | نمایندگان، کارگزاران، کارشناسان ارزیابی خسارت | حذف واسطهها، تعامل مستقیم با قرارداد هوشمند |

| شفافیت | محدود؛ فرآیندها و ذخایر مالی داخلی است | بالا؛ تمام تراکنشها و قوانین روی بلاکچین ثبت میشود |

| فرآیند ادعای خسارت | دستی، زمانبر، مبتنی بر کاغذبازی و نیازمند تأیید انسانی | خودکار (از طریق اوراکل) یا مبتنی بر رأیگیری جامعه (DAO) |

| سرعت پرداخت | کند (روزها، هفتهها یا ماهها) | سریع و تقریباً آنی پس از تأیید |

| هزینهها | بالا به دلیل هزینههای سربار، اداری و سود شرکت | پایینتر به دلیل خودکارسازی و حذف واسطهها |

| دسترسی | محدود به جغرافیا و نیازمند احراز هویت (KYC) | جهانی و بدون نیاز به مجوز؛ تنها به یک کیف پول دیجیتال نیاز است |

| اعتماد | مبتنی بر اعتبار و شهرت برند شرکت | مبتنی بر کد و شفافیت بلاکچین ("به کد اعتماد کن") |

| مدیریت سرمایه | سرمایه در اختیار شرکت است و به صورت مبهم سرمایهگذاری میشود | سرمایه در استخرهای نقدینگی شفاف قفل شده و توسط قرارداد هوشمند مدیریت میشود |

مزایای کلیدی بیمه غیرمتمرکز چیست؟

این رویکرد نوین، مزایای قابل توجهی را هم برای بیمهگذاران و هم برای تأمینکنندگان سرمایه به ارمغان میآورد.

۱. شفافیت بینظیر

تمام قوانین، شرایط، حق بیمهها و ذخایر مالی بر روی بلاکچین عمومی ثبت میشوند. هر کسی میتواند کدهای قرارداد هوشمند را بررسی کرده و از وجود سرمایه کافی برای پرداخت خسارتها اطمینان حاصل کند. این شفافیت، احتمال فساد و سوءمدیریت را به شدت کاهش میدهد.

۲. کاهش هزینهها و افزایش کارایی

با حذف واسطهها و خودکارسازی فرآیندهای پذیرهنویسی، مدیریت بیمهنامه و ارزیابی خسارت، هزینههای عملیاتی به شدت کاهش مییابد. این صرفهجویی میتواند به شکل حق بیمههای کمتر برای مشتریان و سود بیشتر برای تأمینکنندگان نقدینگی منعکس شود.

۳. پرداخت سریع و عادلانه خسارت

قراردادهای هوشمند بر اساس منطق دودویی (صفر و یک) عمل میکنند. اگر شرایط پرداخت خسارت محقق شود، پرداخت بدون تأخیر و چون و چرا انجام میشود. این امر تضاد منافع ذاتی بین شرکت بیمه (که به دنبال کاهش پرداختهاست) و بیمهگذار (که به دنبال دریافت خسارت است) را از بین میبرد.

۴. دسترسی جهانی و فراگیر

بیمه سنتی اغلب برای افرادی که در مناطق کمتر توسعهیافته زندگی میکنند یا به سیستم بانکی دسترسی ندارند، غیرقابل دسترس است. بیمه غیرمتمرکز تنها به یک اتصال اینترنت و یک کیف پول ارز دیجیتال نیاز دارد و به هر کسی در هر کجای جهان اجازه میدهد تا برای داراییهای خود پوشش تهیه کند.

۵. ایجاد بازارهای جدید بیمه

بسیاری از ریسکهای موجود در دنیای دیجیتال، مانند آسیبپذیریهای قراردادهای هوشمند، توسط بیمههای سنتی پوشش داده نمیشوند. بیمه غیرمتمرکز این خلاء را پر کرده و محصولات نوآورانهای را برای محافظت از کاربران در اکوسیستم وب ۳.۰ ارائه میدهد.

کاربردهای عملی بیمه غیرمتمرکز

کاربردهای DeFi Insurance بسیار گستردهتر از محافظت از داراییهای دیجیتال است و به تدریج به دنیای واقعی نیز نفوذ میکند.

در اکوسیستم DeFi و کریپتو

-

بیمه قرارداد هوشمند: این محبوبترین کاربرد فعلی است و کاربران را در برابر ضررهای مالی ناشی از هک، بهرهبرداری یا باگهای موجود در کدهای پروتکلهای DeFi بیمه میکند.

-

بیمه استیبلکوین (Stablecoin De-Peg Insurance): در صورتی که یک استیبلکوین نتواند ارزش خود را (مثلاً برابری با ۱ دلار) حفظ کند، این بیمه خسارت وارده به دارندگان آن را جبران میکند.

-

بیمه کیف پول و صرافی (Custodian Risk Insurance): محافظت از داراییهای کاربران در برابر هک یا ورشکستگی صرافیهای متمرکز.

در دنیای واقعی (بیمه پارامتریک)

بیمه پارامتریک نوعی بیمه است که پرداخت خسارت در آن به وقوع یک رویداد از پیش تعریفشده و قابل اندازهگیری (یک پارامتر) بستگی دارد، نه به ارزیابی میزان خسارت واقعی. این مدل برای خودکارسازی با قراردادهای هوشمند ایدهآل است.

-

بیمه محصولات کشاورزی: یک قرارداد هوشمند میتواند با اتصال به یک اوراکل دادههای هواشناسی، در صورت کاهش بارندگی از یک حد معین (پارامتر خشکسالی) یا وقوع سیل، به طور خودکار به کشاورزان خسارت پرداخت کند.

-

بیمه تأخیر پرواز: اگر پرواز شما بیش از زمان مشخصی (مثلاً ۲ ساعت) تأخیر داشته باشد، قرارداد هوشمند به صورت خودکار مبلغی را به عنوان غرامت به حساب شما واریز میکند.

-

بیمه بلایای طبیعی: ایجاد پوششهای بیمهای برای رویدادهایی مانند زلزله یا طوفان که پرداخت خسارت بر اساس شدت ثبتشده رویداد (مثلاً شدت زلزله در مقیاس ریشتر) انجام میشود.

چالشها و ریسکهای پیش روی بیمه غیرمتمرکز

با وجود تمام پتانسیلهای هیجانانگیز، بیمه غیرمتمرکز یک فناوری نوپا است و با چالشهای مهمی روبرو است.

-

ریسکهای فنی و امنیتی: خودِ قراردادهای هوشمند نیز ممکن است دارای باگ یا آسیبپذیری باشند. هک شدن یک پروتکل بیمه غیرمتمرکز میتواند منجر به از دست رفتن کل سرمایه موجود در استخرها شود.

-

مشکل اوراکل (Oracle Problem): قراردادهای هوشمند برای دریافت اطلاعات از دنیای خارج به اوراکلها وابسته هستند. اگر دادههای ارسالی توسط اوراکل نادرست، دستکاریشده یا با تأخیر باشند، میتواند منجر به پرداختهای نادرست یا عدم پرداخت خسارت شود.

-

چالشهای قانونی و نظارتی: وضعیت قانونی بیمه غیرمتمرکز در بسیاری از کشورها نامشخص است. دولتها و نهادهای نظارتی هنوز در حال بررسی نحوه برخورد با این پدیده جدید هستند و عدم قطعیت قانونی میتواند مانعی برای پذیرش گسترده آن باشد.

-

مدلهای ارزیابی ریسک: قیمتگذاری ریسک در یک محیط غیرمتمرکز و پویا مانند DeFi بسیار دشوار است. مدلهای فعلی هنوز در حال تکامل هستند و ممکن است نتوانند ریسکها را به درستی ارزیابی کنند، که این امر میتواند منجر به ناپایداری استخرهای نقدینگی شود.

-

مشارکت در حاکمیت (Governance): در مدلهای مبتنی بر DAO، کیفیت تصمیمگیری به مشارکت فعال و آگاهانه دارندگان توکن بستگی دارد. بیتفاوتی کاربران یا تمرکز قدرت رأی در دست چند نهنگ (دارندگان بزرگ توکن) میتواند فرآیند ارزیابی ادعاها را تضعیف کند.

معرفی چند پلتفرم پیشرو در حوزه بیمه غیرمتمرکز

چندین پروژه نوآورانه در حال ساختن زیربنای این صنعت جدید هستند. در اینجا به چند نمونه برجسته اشاره میکنیم:

-

Nexus Mutual (NXM): یکی از پیشگامان و بزرگترین بازیگران در این فضا است. این پلتفرم به عنوان یک شرکت تعاونی متقابل (mutual) عمل میکند که توسط اعضای خود اداره میشود. Nexus Mutual پوششهایی برای ریسک قراردادهای هوشمند در پروتکلهای بزرگ DeFi ارائه میدهد.

-

InsurAce.io (INSUR): یک پروتکل بیمه چند زنجیرهای (multi-chain) است که طیف گستردهای از محصولات بیمهای را برای پروتکلهای مختلف DeFi، با فرآیندهای ادعای ساده و هزینههای پایین ارائه میدهد.

-

Etherisc (DIP): یک پروتکل منبعباز است که به هر کسی اجازه میدهد تا محصولات بیمهای غیرمتمرکز خود را ایجاد کند. آنها در زمینه بیمههای پارامتریک مانند بیمه تأخیر پرواز و بیمه محصولات کشاورزی فعال هستند.

-

Unslashed Finance (USF): این پلتفرم بر ارائه پوششهای بیمهای برای صرافیها، کیف پولها و سایر نهادهای متمرکز در فضای کریپتو تمرکز دارد و همچنین پوششهایی برای ریسکهای DeFi ارائه میدهد.

آینده بیمه غیرمتمرکز چه خواهد بود؟

صنعت بیمه غیرمتمرکز هنوز در مراحل ابتدایی رشد خود قرار دارد، اما پتانسیل آن برای ایجاد اختلال در بازار سنتی بسیار زیاد است. انتظار میرود در آینده شاهد روندهای زیر باشیم:

-

پوشش ریسکهای پیچیدهتر: با بلوغ فناوری و مدلهای ارزیابی ریسک، پلتفرمها قادر خواهند بود ریسکهای پیچیدهتر، هم در دنیای دیجیتال و هم در دنیای واقعی را پوشش دهند.

-

ادغام با بیمه سنتی: شرکتهای بیمه سنتی به جای رقابت، ممکن است شروع به همکاری با پروتکلهای غیرمتمرکز کنند تا از فناوری آنها برای افزایش کارایی و کاهش هزینههای خود بهره ببرند.

-

بیمههای شخصیسازیشده (Micro-insurance): قراردادهای هوشمند امکان ایجاد بیمهنامههای کوچک و بسیار شخصیسازیشده را فراهم میکنند که برای بازارهای نوظهور بسیار مناسب است.

-

بهبود تجربه کاربری (UX): با سادهتر شدن رابطهای کاربری، استفاده از بیمه غیرمتمرکز برای کاربران عادی که با پیچیدگیهای فنی بلاکچین آشنا نیستند، آسانتر خواهد شد.

در نهایت، بیمه غیرمتمرکز فقط یک محصول مالی جدید نیست؛ بلکه یک تغییر پارادایم از مدلهای مبتنی بر اعتماد به نهادهای مرکزی، به سمت مدلهای مبتنی بر شفافیت الگوریتمی و مشارکت جمعی است. این فناوری میتواند بیمه را دسترسپذیرتر، عادلانهتر و کارآمدتر از هر زمان دیگری کند.

سوالات متداول (FAQ)

آیا بیمه غیرمتمرکز امن است؟

امنیت در بیمه غیرمتمرکز یک مفهوم چندلایه است. در حالی که شفافیت بلاکچین و خودکارسازی قراردادهای هوشمند میتوانند برخی از ریسکهای مدل سنتی (مانند فساد و عدم پرداخت) را کاهش دهند، اما ریسکهای جدیدی مانند باگهای قرارداد هوشمند، حملات هکری به پروتکل و مشکلات اوراکل را معرفی میکنند. همیشه قبل از استفاده از یک پلتفرم، تحقیقات کاملی انجام دهید، گزارشهای حسابرسی امنیتی آن را بررسی کرده و از ریسکهای موجود آگاه باشید.

چه کسی در بیمه غیرمتمرکز مسئول است؟

در یک سیستم واقعاً غیرمتمرکز، هیچ نهاد مرکزی مسئولیتی بر عهده ندارد. مسئولیت بین کد (قرارداد هوشمند) و جامعه (دارندگان توکن حاکمیتی یا DAO) توزیع میشود. این بدان معناست که اگر سرمایه خود را به دلیل یک هک یا باگ از دست بدهید، معمولاً مرجع مرکزی برای جبران خسارت شما وجود ندارد، مگر اینکه جامعه از طریق فرآیند حاکمیتی تصمیم به جبران آن بگیرد.

آیا برای استفاده از بیمه غیرمتمرکز به ارز دیجیتال نیاز دارم؟

بله. از آنجایی که این پلتفرمها بر بستر بلاکچین ساخته شدهاند، تمام تراکنشها (پرداخت حق بیمه و دریافت خسارت) با استفاده از ارزهای دیجیتال (مانند اتریوم، دای یا توکنهای بومی پلتفرم) انجام میشود. شما به یک کیف پول ارز دیجیتال غیرحضانتی (مانند MetaMask) برای تعامل با این پلتفرمها نیاز دارید.

آیا بیمه غیرمتمرکز میتواند جایگزین بیمه سنتی شود؟

در کوتاهمدت، خیر. بیمه غیرمتمرکز فعلاً به عنوان یک مکمل برای بیمه سنتی عمل میکند، بهویژه برای پوشش ریسکهایی که در صنعت سنتی نادیده گرفته شدهاند (مانند ریسکهای DeFi). با این حال، در بلندمدت، با بلوغ فناوری و رفع چالشهای نظارتی، این پتانسیل را دارد که بسیاری از بخشهای صنعت بیمه سنتی را متحول کرده یا حتی جایگزین آنها شود، بهویژه در حوزه بیمههای پارامتریک و بازارهای نوظهور.