ارزهای دیجیتال و فناوری بلاکچین به سرعت در حال گسترش هستند و به بخشی جداییناپذیر از سیستم مالی جهانی تبدیل شدهاند، با این حال، ماهیت غیرمتمرکز و شبهناشناس بودن این فناوری، ریسکهایی مانند پولشویی، تأمین مالی تروریسم و کلاهبرداری را افزایش داده است. در واکنش به این خطرات، قوانین و مقررات سختگیرانهای مانند KYC (Know Your Customer) و AML (Anti-Money Laundering) به وجود آمدهاند. این قوانین جهانی، صرافیهای ارز دیجیتال را موظف میکنند تا هویت کاربران خود را احراز و فعالیتهای مالی آنها را نظارت کنند. این مقاله به صورت جامع به بررسی این دو مفهوم، دلایل اهمیت آنها، نحوه اجرایشان در صرافیها و تأثیر آنها بر کاربران ایرانی میپردازد.

احراز هویت (KYC) چیست و چه تفاوتی با AML دارد؟

KYC مخفف عبارت "Know Your Customer" یا "مشتری خود را بشناس" است. این فرآیند، اولین گام در اجرای قوانین ضد پولشویی است و به صرافیها و سایر مؤسسات مالی اجازه میدهد تا هویت واقعی مشتریان خود را تأیید کنند. KYC به طور خاص بر روی شناسایی مشتری تمرکز دارد و شامل جمعآوری اطلاعات هویتی و مدارک رسمی از فرد میشود.

از سوی دیگر، AML یا "Anti-Money Laundering" به معنای مبارزه با پولشویی است و یک چتر گستردهتر را شامل میشود که تمامی قوانین، مقررات و فرآیندهای مربوط به جلوگیری از پولشویی و تأمین مالی تروریسم را در بر میگیرد. به عبارت ساده، KYC بخشی اساسی از یک برنامه جامع AML است. یک صرافی ابتدا از طریق KYC هویت کاربر را شناسایی میکند و سپس با استفاده از فرآیندهای AML، فعالیتهای مالی او را به طور مستمر زیر نظر میگیرد تا هرگونه رفتار مشکوک را کشف و گزارش کند.

تاریخچه و دلایل پیدایش قوانین KYC و AML

قوانین KYC و AML، ابتدا در سیستمهای مالی سنتی و بانکی برای جلوگیری از فعالیتهای مجرمانه مالی به وجود آمدند. با این حال، با ظهور و رشد چشمگیر ارزهای دیجیتال، نیاز به گسترش این قوانین به فضای کریپتو به شدت احساس شد. پولشویان و مجرمان مالی به دلیل ناشناس بودن نسبی تراکنشهای بلاکچین، به سرعت به این حوزه روی آوردند. در پاسخ به این تهدید، سازمانهای بینالمللی مانند FATF (Financial Action Task Force) یا کارگروه اقدام مالی، شروع به تدوین استانداردهایی برای صرافیها و پلتفرمهای ارز دیجیتال کردند.

این قوانین نه تنها برای مقابله با جرائم مالی، بلکه برای افزایش اعتماد عمومی و قانونی کردن صنعت کریپتو ضروری بودند. بدون این مقررات، دولتها و نهادهای نظارتی، ارزهای دیجیتال را به عنوان یک تهدید برای ثبات مالی و امنیت ملی تلقی میکردند. از سال ۲۰۰۸ تا ۲۰۱۸، به دلیل عدم رعایت قوانین AML و KYC، مجموعاً ۲۶ میلیارد دلار جریمه به مؤسسات مالی در آمریکا، اروپا و آسیا اعمال شد که نشاندهنده جدیت این قوانین است.

فرآیند احراز هویت (KYC) در صرافیهای ارز دیجیتال چگونه انجام میشود؟

فرآیند KYC در صرافیها معمولاً به صورت چند مرحلهای و با جمعآوری اطلاعات و مدارک مختلف انجام میشود. این فرآیند میتواند بسته به سطح ریسک کاربر و قوانین کشوری متفاوت باشد، اما به طور کلی شامل مراحل زیر است:

-

جمعآوری اطلاعات هویتی اولیه: در این مرحله، از کاربر خواسته میشود اطلاعات اولیه مانند نام و نام خانوادگی، تاریخ تولد، ملیت و آدرس محل سکونت خود را وارد کند.

-

ارائه مدارک شناسایی معتبر: کاربر باید یک یا چند مدرک شناسایی رسمی با عکس را آپلود کند. این مدارک میتوانند شامل پاسپورت، کارت ملی، یا گواهینامه رانندگی باشند.

-

اثبات آدرس (Proof of Address): برای تأیید آدرس محل سکونت، از کاربر خواسته میشود یک قبض (مانند قبض برق یا تلفن) یا صورتحساب بانکی که شامل نام و آدرس او باشد، ارائه دهد.

-

احراز هویت بیومتریک و تشخیص چهره: بسیاری از صرافیها از کاربران میخواهند یک عکس سلفی یا یک ویدیو کوتاه از خود تهیه کنند. این مرحله برای تأیید هویت فرد و جلوگیری از استفاده از مدارک سرقتشده یا جعلی ضروری است.

بعد از ارسال مدارک، صرافی آنها را با اطلاعات ارائه شده تطبیق میدهد و در نهایت، پس از تأیید موفقیتآمیز، حساب کاربری به طور کامل فعال شده و محدودیتهای برداشت و واریز از بین میرود.

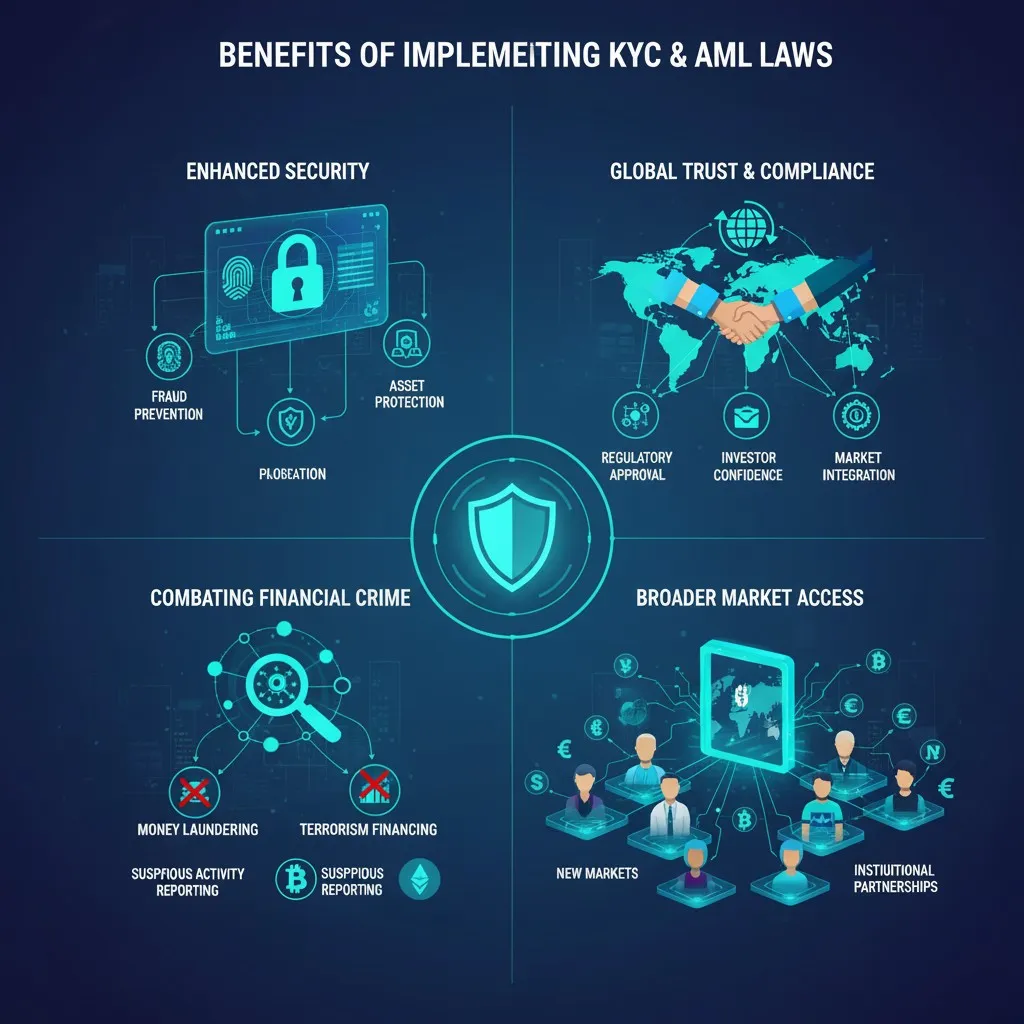

مزایای اجرای قوانین KYC و AML

اجرای قوانین KYC و AML برای صرافیها و کاربران مزایای متعددی دارد:

-

افزایش امنیت برای کاربران: با احراز هویت، صرافیها میتوانند از حسابهای کاربران در برابر هکرها و کلاهبرداران محافظت کنند. اگر حساب کاربری هک شود، فرآیند احراز هویت امکان بازیابی امن حساب را فراهم میکند.

-

مقابله با جرایم مالی: این قوانین یک سد دفاعی قوی در برابر پولشویی و تأمین مالی تروریسم ایجاد میکنند. صرافیها با نظارت بر تراکنشها میتوانند فعالیتهای مشکوک را شناسایی و به مقامات مربوطه گزارش دهند.

-

کسب اعتبار و اعتماد: صرافیهایی که قوانین KYC و AML را به درستی اجرا میکنند، اعتماد بیشتری را در میان کاربران و نهادهای نظارتی جلب میکنند. این امر به رشد و پایداری بلندمدت آنها کمک میکند.

-

دسترسی به بازارهای بزرگتر: با رعایت قوانین، صرافیها میتوانند به بازارهای جدیدی وارد شوند و خدمات خود را به کاربران بیشتری در سراسر جهان ارائه دهند. بسیاری از بانکها و مؤسسات مالی تنها با صرافیهای قانونمند همکاری میکنند.

چالشها و ریسکهای عدم رعایت قوانین KYC و AML

در کنار مزایا، اجرای این قوانین چالشهایی نیز به همراه دارد، بهویژه برای کاربران.

-

نقض حریم خصوصی: بسیاری از کاربران ارزهای دیجیتال به دلیل ماهیت ناشناس این فضا به آن جذب شدهاند و از ارائه اطلاعات شخصی خود نگران هستند.

-

ریسک افشای اطلاعات: با ارائه اطلاعات شخصی به صرافی، کاربران نگران هک شدن و فاش شدن این اطلاعات هستند.

-

محدودیت برای کاربران ایرانی: به دلیل تحریمهای بینالمللی، کاربران ایرانی با چالشهای جدی در احراز هویت در صرافیهای خارجی روبرو هستند. بسیاری از صرافیها به دلیل این تحریمها، از پذیرش مدارک هویتی ایرانیان خودداری میکنند.

عدم رعایت این قوانین نیز برای صرافیها ریسکهای جدیای به همراه دارد:

-

جریمههای سنگین مالی: نهادهای نظارتی میتوانند صرافیهای متخلف را با جریمههای بسیار سنگین مالی روبرو کنند.

-

از دست دادن مجوز و اعتبار: عدم رعایت قوانین ممکن است به تعلیق یا لغو مجوز فعالیت صرافی منجر شود و اعتبار آن را در میان کاربران از بین ببرد.

-

تحریم و مسدود شدن حسابها: در صورت شناسایی فعالیتهای مشکوک، حساب کاربران ممکن است توسط مقامات قانونی مسدود و وجوه آنها توقیف شود.

مقایسه فرآیند KYC/AML در صرافیهای متمرکز و غیرمتمرکز

برای درک بهتر نقش KYC و AML، میتوان آنها را در دو نوع اصلی صرافیهای ارز دیجیتال مقایسه کرد: صرافیهای متمرکز (CEX) و صرافیهای غیرمتمرکز (DEX). این مقایسه در جدول زیر ارائه شده است:

| ویژگی | صرافیهای متمرکز (CEX) | صرافیهای غیرمتمرکز (DEX) |

| تعریف | پلتفرمهای واسطهای که تحت کنترل یک شرکت مرکزی فعالیت میکنند (مانند بایننس، کوکوین، والکس). | پلتفرمهایی که بدون نیاز به واسطه، معاملات را به صورت مستقیم و همتا به همتا (P2P) روی بلاکچین انجام میدهند (مانند یونیسواپ، پنکیکسواپ). |

| اجرای KYC | اجباری و استاندارد. برای دسترسی به اکثر خدمات، از جمله واریز و برداشت، کاربران باید احراز هویت کامل را انجام دهند. | معمولاً بدون نیاز به KYC. کاربران میتوانند بدون ارائه اطلاعات شخصی، به صورت ناشناس معامله کنند. |

| اجرای AML | اجباری. صرافیهای متمرکز تراکنشها را به صورت لحظهای نظارت میکنند و فعالیتهای مشکوک را به نهادهای نظارتی گزارش میدهند. | ناممکن یا بسیار دشوار. به دلیل ماهیت غیرمتمرکز، نظارت بر تراکنشها و شناسایی هویت واقعی کاربران وجود ندارد. |

| مزایا برای کاربران | امنیت بالاتر، سهولت در استفاده، پشتیبانی مشتری، و امکان تبدیل ارز فیات به کریپتو. | حریم خصوصی بیشتر، دسترسی جهانی بدون محدودیت، و عدم نیاز به اعتماد به یک نهاد مرکزی. |

| معایب برای کاربران | ریسک هک شدن یا توقیف وجوه توسط نهادهای دولتی، محدودیتهای جغرافیایی، و نقض حریم خصوصی. | ریسک بالاتر کلاهبرداری، واسط کاربری پیچیدهتر، و عدم وجود پشتیبانی. |

تأثیر قوانین KYC/AML بر صرافیهای ایرانی

در ایران، قوانین مبارزه با پولشویی و تأمین مالی تروریسم به طور مشابهی اجرا میشوند. پلیس فتا و نهادهای قانونی، صرافیهای ایرانی را ملزم به انجام احراز هویت کاربران کردهاند. با وجود اینکه هنوز سازوکار کاملاً مشخص و قانونمندی برای ساماندهی صرافیهای ارز دیجیتال در ایران ایجاد نشده، صرافیهای داخلی برای فعالیت قانونی و جلوگیری از تخلف، فرآیندهای KYC را برای کاربران خود الزامی کردهاند.

برای کاربران ایرانی، این قوانین در دو جنبه اهمیت دارند:

-

صرافیهای داخلی: برای فعالیت در صرافیهای داخلی مانند والکس یا نوبیتکس، کاربران باید فرآیند احراز هویت را با ارائه کارت ملی و اطلاعات بانکی خود تکمیل کنند. این فرآیند به منظور جلوگیری از سوءاستفادههای مالی و کلاهبرداری انجام میشود.

-

صرافیهای خارجی: به دلیل تحریمها، کاربران ایرانی نمیتوانند در بسیاری از صرافیهای بزرگ خارجی مانند بایننس احراز هویت کنند. این مسئله دسترسی آنها را به بازارهای جهانی محدود میکند و آنها را مجبور به استفاده از راهکارهای جایگزین یا صرافیهای بدون نیاز به احراز هویت میکند که ریسکهای امنیتی خاص خود را به همراه دارد.

آینده قوانین KYC و AML در حوزه ارز دیجیتال

با توجه به گسترش روزافزون ارزهای دیجیتال و فشار نهادهای نظارتی، انتظار میرود که قوانین KYC و AML در آینده سختگیرانهتر و هوشمندتر شوند. فناوریهای جدیدی مانند هوش مصنوعی و یادگیری ماشین به صرافیها کمک میکنند تا الگوهای رفتاری مشکوک را با دقت بیشتری شناسایی کنند. همچنین، بحثها در مورد چگونگی اجرای این قوانین در صرافیهای غیرمتمرکز (DEX) و پلتفرمهای DeFi (مالی غیرمتمرکز) نیز در حال افزایش است.

در نهایت، با وجود چالشها، اجتنابناپذیر است که صنعت کریپتو به سمت شفافیت بیشتر و انطباق با قوانین جهانی حرکت کند. این تحولات نه تنها به قانونی شدن این صنعت کمک میکنند، بلکه با ایجاد یک محیط امنتر، به جذب سرمایهگذاران و کاربران جدید نیز منجر خواهند شد.

سوالات متداول (FAQ)

آیا همه صرافیهای ارز دیجیتال به KYC نیاز دارند؟

بیشتر صرافیهای متمرکز (CEX) بزرگ و معتبر برای رعایت قوانین جهانی AML/CTF (مقابله با تأمین مالی تروریسم) احراز هویت را الزامی میدانند. با این حال، برخی از صرافیهای کوچکتر و تقریباً همه صرافیهای غیرمتمرکز (DEX) امکان معامله بدون احراز هویت را فراهم میکنند. اما باید توجه داشت که این صرافیها ممکن است از امنیت کمتری برخوردار باشند یا ریسکهای دیگری را برای کاربران به همراه داشته باشند.

چه مدارکی برای احراز هویت در یک صرافی لازم است؟

مدارک مورد نیاز ممکن است بسته به صرافی و سطح احراز هویت متفاوت باشد، اما به طور معمول شامل کارت ملی، پاسپورت، گواهینامه رانندگی یا سایر مدارک شناسایی معتبر صادر شده توسط دولت است. علاوه بر این، ممکن است از شما خواسته شود که یک مدرک برای اثبات آدرس محل سکونت (مانند قبض آب یا برق) و یک عکس سلفی برای تأیید هویت خود ارائه دهید.

آیا اطلاعات شخصی من در فرآیند KYC امن است؟

صرافیهای معتبر و قانونی از پروتکلهای امنیتی پیشرفته برای محافظت از اطلاعات کاربران خود استفاده میکنند. این اطلاعات در پایگاههای داده رمزنگاریشده ذخیره میشوند. با این حال، همیشه ریسک هک شدن و افشای اطلاعات وجود دارد. بنابراین، بسیار مهم است که فقط در صرافیهایی فعالیت کنید که از شهرت و امنیت بالایی برخوردار هستند.

چرا باید فرآیند KYC را انجام دهم در حالی که میتوانم از صرافیهای بدون KYC استفاده کنم؟

انجام KYC به شما امکان دسترسی به خدمات کامل صرافی، از جمله محدودیتهای بالاتر برای واریز و برداشت، پشتیبانی مشتری، و دسترسی به بازارهای ارز فیات را میدهد. علاوه بر این، فعالیت در یک صرافی احراز هویتشده، امنیت شما را در برابر کلاهبرداریها افزایش میدهد. صرافیهای بدون KYC معمولاً ریسک بالاتری دارند و در صورت بروز مشکل، هیچ راهی برای بازیابی وجوه شما وجود ندارد.

اگر قوانین KYC را در یک صرافی خارجی رعایت نکنم، چه اتفاقی میافتد؟

اگر یک صرافی خارجی قوانین KYC را الزامی بداند و شما آن را رعایت نکنید، حساب کاربری شما محدود خواهد شد. به احتمال زیاد نمیتوانید از کیف پول خود واریز یا برداشت کنید و ممکن است در نهایت حساب شما مسدود شود. اگر صرافی متوجه شود که شما با مدارک جعلی یا اطلاعات نادرست اقدام به فعالیت کردهاید، حساب شما بلافاصله مسدود و وجوه شما توقیف خواهد شد.