با ورود ارزهای دیجیتال غیرمتمرکز مانند بیتکوین به عرصه جهانی، بانکهای مرکزی در سراسر دنیا با یک چالش جدید روبرو شدند: چگونه میتوانند کنترل خود را بر سیستمهای مالی حفظ کنند و در عین حال از مزایای فناوریهای نوین بهرهمند شوند؟ پاسخ به این پرسش، تولد ارز دیجیتال بانک مرکزی (CBDC) بود. CBDC یک نسخه دیجیتال از پول ملی یک کشور است که توسط بانک مرکزی آن صادر، مدیریت و کنترل میشود. برخلاف رمزارزهایی که اغلب بر پایه فناوری بلاکچین غیرمتمرکز عمل میکنند، CBDCها کاملاً متمرکز و تحت نظارت دولت هستند. این ابتکار به بانکهای مرکزی اجازه میدهد تا بدون از دست دادن حاکمیت خود بر سیاستهای پولی، از مزایای دیجیتالیسازی پول بهرهمند شوند.

CBDC را میتوان به عنوان یک گام منطقی در تکامل پول در نظر گرفت. از مبادله کالا به کالا، به سکههای فلزی، اسکناسهای کاغذی، و در نهایت به پول الکترونیکی و کارتهای اعتباری رسیدیم. CBDC گام بعدی در این مسیر است؛ یک پول دیجیتال رسمی و امن که برای استفاده عمومی در دسترس است. این ارزها میتوانند جایگزین پول نقد شوند یا به عنوان مکمل آن عمل کنند. هدف اصلی آنها افزایش کارایی سیستمهای پرداخت، کاهش هزینهها، و تضمین دسترسی برابر به خدمات مالی برای همه شهروندان است. در این مقاله، به بررسی عمیق CBDC، تفاوتهای آن با رمزارزهای موجود و پیامدهای آن برای آینده اقتصاد میپردازیم.

چرا بانکهای مرکزی به دنبال ایجاد CBDC هستند؟

دلایل متعددی پشت تلاش بانکهای مرکزی برای ایجاد CBDC وجود دارد که هر یک به نوعی به مسائل و چالشهای فعلی سیستم مالی مربوط میشوند. در دنیای امروز، پول نقد در حال کاهش استفاده است و تراکنشهای دیجیتال در حال افزایش هستند. با این حال، بسیاری از سیستمهای پرداخت دیجیتال فعلی ناکارآمد، کند و پرهزینه هستند.

یکی از اهداف اصلی CBDC، افزایش کارایی سیستمهای پرداخت است. با استفاده از یک ارز دیجیتال رسمی، تراکنشها میتوانند به صورت آنی و با هزینه بسیار کمتری انجام شوند. این امر نه تنها برای مصرفکنندگان مفید است، بلکه برای کسبوکارها و اقتصاد ملی نیز مزایای قابل توجهی دارد. به عنوان مثال، در یک کشور بزرگ مانند چین، یوان دیجیتال (e-CNY) میتواند سرعت پرداختها را در سراسر کشور به شکل چشمگیری افزایش دهد و هزینههای مربوط به حمل و نقل و چاپ پول نقد را کاهش دهد.

علاوه بر این، CBDC میتواند به مبارزه با پولشویی و جرایم مالی کمک کند. از آنجایی که تمام تراکنشهای CBDC توسط بانک مرکزی ردیابی و ثبت میشوند، نظارت بر جریانهای مالی و شناسایی فعالیتهای مشکوک بسیار آسانتر خواهد بود. این امر به دولتها ابزاری قدرتمند برای اجرای قوانین مالی و مبارزه با فساد میدهد.

شمول مالی نیز یکی دیگر از اهداف مهم است. در بسیاری از کشورها، افراد زیادی به سیستمهای بانکی سنتی دسترسی ندارند. CBDC میتواند راهحلی برای این مشکل باشد، زیرا میتواند به صورت مستقیم از طریق تلفن همراه یا دستگاههای ساده دیگر به افراد ارائه شود، بدون اینکه نیازی به داشتن حساب بانکی سنتی باشد. این امر میتواند دسترسی به خدمات مالی را برای جوامع محروم و دورافتاده افزایش دهد.

در نهایت، ایجاد CBDC پاسخی به تهدید رمزارزهای غیرمتمرکز و ارزهای دیجیتال خصوصی است. بانکهای مرکزی نگران از دست دادن کنترل خود بر عرضه پول و سیاستهای پولی هستند. با ظهور بیتکوین و استیبلکوینها، خطر این وجود دارد که مردم از پول رسمی کشور فاصله بگیرند. CBDC به بانک مرکزی اجازه میدهد تا کنترل کامل بر ارزش و توزیع پول را حفظ کند و در عین حال از مزایای فناوریهای جدید بهرهمند شود.

تفاوتهای کلیدی: CBDC در مقابل رمزارزها و استیبلکوینها

درک تفاوتهای اساسی بین CBDC، رمزارزهای غیرمتمرکز مانند بیتکوین و اتریوم، و استیبلکوینها بسیار مهم است. این سه نوع دارایی دیجیتال با وجود شباهتهای ظاهری، از لحاظ ساختار، هدف و کنترل کاملاً متفاوت هستند.

| ویژگی | ارز دیجیتال بانک مرکزی (CBDC) | رمزارزها (مانند بیتکوین) | استیبلکوینها (مانند USDT) |

| نوع نهاد صادرکننده | بانک مرکزی یک کشور | غیرمتمرکز؛ توسط هیچ نهادی صادر نمیشود. | شرکتهای خصوصی یا غیرانتفاعی |

| کنترل و تمرکز | کاملاً متمرکز؛ تحت کنترل بانک مرکزی و دولت | غیرمتمرکز؛ توسط شبکه توزیعشده کاربران کنترل میشود | متمرکز یا تا حدی متمرکز؛ توسط نهاد صادرکننده کنترل میشود |

| پشتوانه و ارزش | پشتوانه ارز فیات ملی کشور (۱:۱ با ریال، دلار، یورو و ...) | ندارد؛ ارزش آن بر اساس عرضه و تقاضا در بازار تعیین میشود | معمولاً با ارز فیات (دلار، یورو) یا طلا پشتیبانی میشود |

| هدف اصلی | تسهیل پرداختها، شمول مالی، حفظ کنترل دولت بر پول | جایگزینی برای سیستمهای مالی سنتی، ارزش ذخیرهای | حفظ ارزش ثابت، ابزاری برای معامله در بازارهای رمزارز |

| وضعیت قانونی | پول رسمی و قانونی کشور | وضعیت قانونی متغیر؛ در برخی کشورها قانونی، در برخی ممنوع یا نامشخص | وضعیت قانونی متغیر؛ بستگی به مقررات هر کشور دارد |

| حریم خصوصی | تراکنشها معمولاً قابل ردیابی و شفاف برای بانک مرکزی | تراکنشها معمولاً ناشناس یا شبهناشناس هستند | حریم خصوصی بسته به نوع و صادرکننده آن متفاوت است |

رمزارزها (Cryptocurrencies) مانند بیتکوین، بر اساس اصل غیرمتمرکزسازی و حذف واسطهها ایجاد شدهاند. آنها برای مقابله با تمرکز قدرت در دست دولتها و بانکها طراحی شدهاند. ارزش آنها نوسان زیادی دارد و پشتوانه فیزیکی یا دولتی ندارند. هدف اصلی آنها ایجاد یک سیستم مالی موازی است که به کنترل هیچ نهادی وابسته نیست.

استیبلکوینها (Stablecoins) تلاش میکنند تا مزایای رمزارزها را با ثبات ارزش پول فیات ترکیب کنند. آنها معمولاً به نسبت ۱:۱ با یک ارز فیات مانند دلار آمریکا پشتیبانی میشوند. با این حال، آنها توسط نهادهای خصوصی صادر میشوند و ریسکهای خاص خود را دارند؛ برای مثال، ریسک عدم شفافیت در مورد ذخایر پشتوانه و همچنین مسائل نظارتی.

در مقابل، CBDC کاملاً متفاوت است. این ارز توسط دولت و بانک مرکزی ایجاد شده و پشتیبانی میشود. هدف آن تقویت سیستم مالی فعلی، نه جایگزینی آن، و در عین حال بهرهبرداری از مزایای فناوری دیجیتال است. CBDC یک پول رسمی است و به همین دلیل، ریسک آن نزدیک به صفر است، زیرا پشتوانه آن دولت و اعتبار آن است.

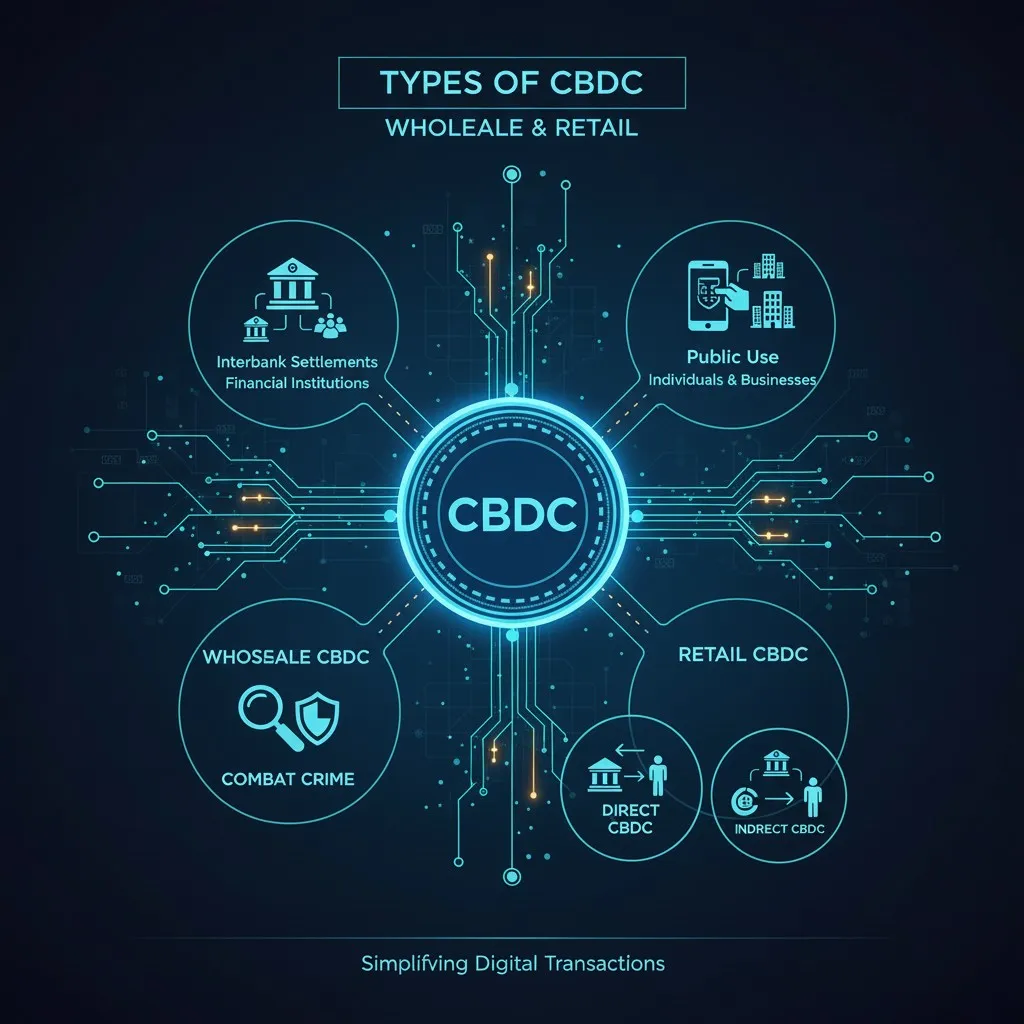

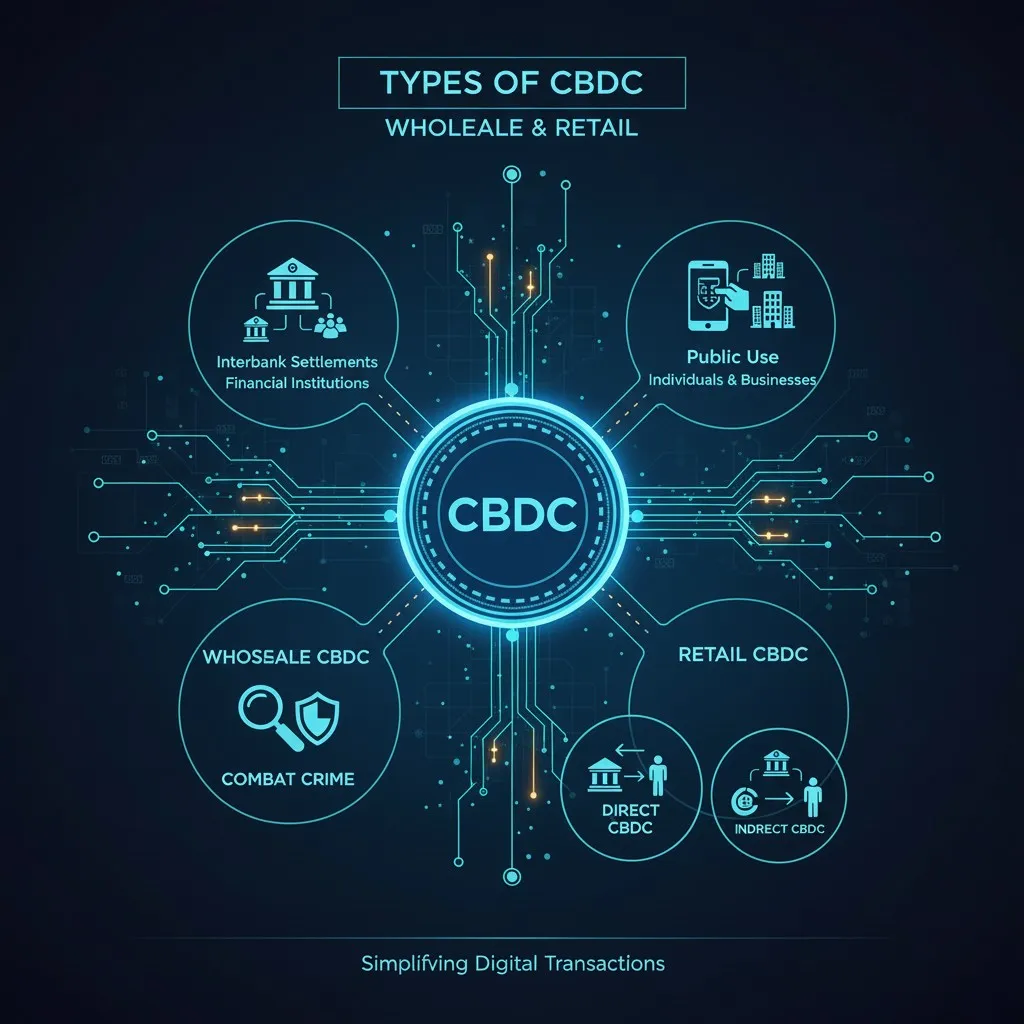

انواع CBDC: عمدهفروشی و خردهفروشی

CBDCها به طور کلی به دو دسته اصلی تقسیم میشوند که هر کدام برای اهداف متفاوتی طراحی شدهاند:

۱. CBDC عمدهفروشی (Wholesale CBDC)

این نوع CBDC برای استفاده توسط موسسات مالی مانند بانکهای تجاری و سایر نهادهای مالی طراحی شده است. هدف اصلی آن بهبود کارایی و کاهش ریسک در تسویه تراکنشهای بزرگ بین بانکی است. امروزه، تسویه این تراکنشها اغلب از طریق سیستمهای پرهزینه و کند انجام میشود. با استفاده از CBDC عمدهفروشی، بانکها میتوانند به سرعت و با اطمینان پول را بین یکدیگر منتقل کنند. این امر میتواند باعث کاهش ریسک نقدینگی و بهبود ثبات سیستم مالی شود.

۲. CBDC خردهفروشی (Retail CBDC)

این نوع CBDC برای استفاده توسط عموم مردم، یعنی خانوارها و کسبوکارها، طراحی شده است. هدف آن جایگزینی یا مکمل پول نقد و همچنین ارائه یک گزینه پرداخت دیجیتال امن و قابل اعتماد است. CBDC خردهفروشی میتواند به دو روش پیادهسازی شود:

-

مدل مستقیم: در این مدل، هر شهروند به طور مستقیم یک حساب CBDC در بانک مرکزی دارد. این مدل میتواند به طور کامل واسطههای بانکی را حذف کند، اما میتواند بار سنگینی بر روی بانک مرکزی برای مدیریت میلیونها حساب ایجاد کند.

-

مدل غیرمستقیم یا دو لایه: در این مدل، بانک مرکزی CBDC را به بانکهای تجاری ارائه میدهد و سپس بانکها آن را به مشتریان خود توزیع میکنند. این مدل شبیه به سیستم بانکی فعلی است و بانکهای تجاری نقش واسطه را ایفا میکنند. بسیاری از کشورها به دلیل حفظ نقش بانکهای تجاری و جلوگیری از تمرکز ریسک در بانک مرکزی، به این مدل علاقهمند هستند.

مزایا و معایب ارز دیجیتال بانک مرکزی (CBDC)

همانطور که هر فناوری جدیدی، CBDC نیز دارای مزایا و معایب خاص خود است که باید به دقت مورد بررسی قرار گیرد.

مزایای CBDC

-

افزایش کارایی پرداختها: تراکنشهای CBDC میتوانند به صورت آنی انجام شوند و هزینههای مربوط به تراکنشهای سنتی را به شدت کاهش دهند.

-

شمول مالی: فراهم کردن دسترسی به خدمات مالی برای افرادی که حساب بانکی ندارند و دسترسی به پول نقد برایشان دشوار است.

-

کاهش پولشویی و جرایم مالی: با قابلیت ردیابی تراکنشها، امکان مبارزه مؤثرتر با فعالیتهای غیرقانونی فراهم میشود.

-

ثبات سیستم مالی: CBDC میتواند در زمان بحران، به عنوان یک گزینه امن برای نگهداری پول عمل کند و از ورشکستگی بانکها جلوگیری کند.

-

حفظ کنترل دولت: بانک مرکزی کنترل کامل بر سیاستهای پولی و عرضه پول را حفظ میکند و در برابر ارزهای دیجیتال غیرمتمرکز قدرت خود را از دست نمیدهد.

معایب و چالشهای CBDC

-

حریم خصوصی و نظارت: بزرگترین نگرانی مربوط به CBDC، مسئله حریم خصوصی است. با قابلیت ردیابی تمام تراکنشها، دولتها میتوانند به اطلاعات مالی شهروندان دسترسی پیدا کنند. این امر میتواند منجر به نقض حریم خصوصی و افزایش نظارت دولتی شود.

-

خطر بر هم زدن ثبات بانکی: اگر مردم در زمان بحران به صورت گسترده پول خود را از بانکهای تجاری به CBDC منتقل کنند، ممکن است باعث ورشکستگی بانکها شود. این پدیده به نام "جریان سریع پول از بانکها" شناخته میشود.

-

پیچیدگی فنی و امنیتی: پیادهسازی یک سیستم CBDC در مقیاس ملی بسیار پیچیده است و نیازمند زیرساختهای قوی و امنیت سایبری بالایی است. هر گونه حمله سایبری به این سیستم میتواند عواقب فاجعهباری داشته باشد.

-

هزینههای پیادهسازی: راهاندازی و نگهداری زیرساختهای CBDC هزینههای زیادی برای دولتها و بانکهای مرکزی دارد.

وضعیت فعلی: کدام کشورها در حال توسعه CBDC هستند؟

امروزه، بسیاری از کشورها در مراحل مختلف توسعه و آزمایش CBDC قرار دارند. برخی از آنها در حال انجام تحقیقات اولیه هستند، در حالی که برخی دیگر پروژههای آزمایشی را راهاندازی کردهاند.

چین: پروژه یوان دیجیتال (e-CNY) یکی از پیشرفتهترین و گستردهترین پروژههای CBDC در جهان است. چین این پروژه را به صورت آزمایشی در چندین شهر بزرگ راهاندازی کرده و میلیونها نفر از آن استفاده میکنند. هدف اصلی چین افزایش کارایی پرداختها و گسترش نفوذ بینالمللی یوان است.

ایالات متحده: فدرال رزرو آمریکا در حال بررسی امکانسنجی ایجاد یک دلار دیجیتال است. گزارشهای متعددی در این زمینه منتشر شده، اما هنوز تصمیم قطعی برای راهاندازی آن گرفته نشده است. مقامات آمریکایی بر روی حفظ حریم خصوصی و تأثیرات احتمالی بر سیستم بانکی تمرکز کردهاند.

باهاما: باهاما با راهاندازی سندل (Sand Dollar)، اولین کشوری بود که به طور رسمی CBDC خود را معرفی کرد. هدف اصلی آنها تسهیل دسترسی به خدمات مالی برای جزایر دورافتاده و کاهش هزینههای پرداخت بود.

نیجریه: نیجریه با معرفی اینِرا (eNaira)، اولین کشور آفریقایی بود که CBDC خود را راهاندازی کرد. این کشور تلاش میکند تا با این ارز، پرداختهای داخلی را بهبود بخشد و شمول مالی را افزایش دهد.

هند: بانک مرکزی هند در حال آزمایش روپیه دیجیتال (Digital Rupee) است. این کشور به دنبال راهی برای کاهش وابستگی به پول نقد و افزایش کارایی پرداختها است.

آینده CBDC و تأثیر آن بر اقتصاد جهانی

آینده CBDC به طور کامل مشخص نیست، اما انتظار میرود که تأثیرات قابل توجهی بر اقتصاد جهانی داشته باشد.

در سطح ملی: CBDC میتواند به بانکهای مرکزی ابزاری قدرتمند برای اجرای سیاستهای پولی بدهد. به عنوان مثال، در شرایط رکود اقتصادی، بانک مرکزی میتواند به صورت مستقیم پول را به حساب CBDC شهروندان واریز کند تا مصرف را تحریک کند. این کار به مراتب سریعتر و کارآمدتر از روشهای سنتی مانند کاهش نرخ بهره است. همچنین، CBDC میتواند به دولتها کمک کند تا مالیات و یارانهها را به صورت مستقیم و بدون واسطه به مردم ارائه دهند.

در سطح بینالمللی: CBDC میتواند باعث تغییر در سیستمهای پرداخت بینالمللی شود. امروزه، تراکنشهای بینالمللی از طریق سیستمهایی مانند SWIFT انجام میشوند که کند و پرهزینه هستند. با استفاده از CBDC، کشورها میتوانند سیستمهای پرداخت بینالمللی جدیدی را ایجاد کنند که به صورت مستقیم و آنی عمل میکنند. این امر میتواند باعث کاهش وابستگی به دلار آمریکا و سیستم مالی تحت سلطه آن شود و نظم پولی جدیدی را در جهان ایجاد کند.

چالشها و ریسکها: پیادهسازی CBDC در سطح جهانی نیازمند همکاری بین کشورها و استانداردهای مشترک است. اگر هر کشوری CBDC خود را با استاندارد متفاوتی ایجاد کند، ممکن است سیستمهای مختلف با یکدیگر سازگار نباشند و این امر پیچیدگیهای جدیدی را ایجاد کند. همچنین، ریسکهای امنیتی و حریم خصوصی در مقیاس جهانی نیز بسیار مهم هستند و باید به دقت مورد بررسی قرار گیرند.

در نهایت، CBDC یک پدیده نوظهور است که پتانسیل زیادی برای تغییر نحوه عملکرد سیستمهای مالی دارد. با این حال، موفقیت آن بستگی به نحوه مدیریت چالشها و ریسکهای مربوط به آن دارد.

سوالات متداول (FAQ)

آیا CBDC جایگزین پول نقد میشود؟

نه لزوماً. بسیاری از بانکهای مرکزی اعلام کردهاند که CBDC قرار نیست جایگزین کامل پول نقد شود، بلکه به عنوان یک مکمل برای آن عمل میکند. پول نقد همچنان برای افرادی که به دلایل مختلف ترجیح میدهند از آن استفاده کنند، در دسترس خواهد بود. هدف اصلی CBDC افزایش گزینههای پرداخت دیجیتال و کاهش وابستگی به پول کاغذی است.

آیا CBDC از بیتکوین بهتر است؟

این دو ارز برای اهداف متفاوتی طراحی شدهاند و مقایسه آنها به هدف کاربر بستگی دارد. اگر به دنبال یک ارز پایدار و قانونی با حمایت دولتی هستید که برای پرداختهای روزمره استفاده شود، CBDC گزینه بهتری است. اگر به دنبال یک دارایی غیرمتمرکز هستید که هیچ نهادی آن را کنترل نمیکند و به عنوان یک ابزار ضد تورم یا سرمایهگذاری پرریسک عمل میکند، بیتکوین انتخاب مناسبتری است.

آیا استفاده از CBDC حریم خصوصی مرا نقض میکند؟

این یکی از بزرگترین نگرانیها در مورد CBDC است. از آنجایی که تراکنشها قابل ردیابی هستند، بانک مرکزی میتواند به دادههای مالی شما دسترسی داشته باشد. با این حال، بسیاری از کشورها در حال بررسی راههایی برای حفظ حریم خصوصی کاربران هستند، به عنوان مثال، با ارائه نسخههایی که تا حدودی ناشناس باشند یا استفاده از فناوریهای رمزنگاری پیشرفته. میزان حریم خصوصی به نحوه پیادهسازی CBDC در هر کشور بستگی دارد.

آیا CBDC به بانکهای تجاری آسیب میرساند؟

این یک نگرانی جدی است. اگر مردم به صورت گسترده پول خود را از بانکهای تجاری به CBDC منتقل کنند، میتواند باعث کاهش سپردهها در بانکها و کاهش توانایی آنها برای ارائه وام شود. این پدیده میتواند ثبات سیستم بانکی را به خطر بیندازد. به همین دلیل، بسیاری از کشورها به دنبال پیادهسازی مدلهای دو لایه هستند که در آنها بانکهای تجاری همچنان نقش واسطه را ایفا میکنند.

آیا همه کشورها CBDC را راهاندازی میکنند؟

تاکنون، بسیاری از کشورها در مراحل مختلف تحقیق و آزمایش CBDC قرار دارند، اما تصمیم قطعی برای راهاندازی آن گرفته نشده است. موفقیت پروژههای آزمایشی در کشورهایی مانند چین و باهاما میتواند دیگر کشورها را به سمت راهاندازی CBDC سوق دهد. با این حال، چالشهای فنی، سیاسی و اجتماعی در این زمینه وجود دارد که ممکن است برخی کشورها را از این کار منصرف کند.