ظهور هوش مصنوعی (AI) نه تنها بازارهای مالی را متحول کرده، بلکه پایههای زیرساختی صنایع مختلف را نیز دگرگون ساخته است. هماکنون شاهد افزایش تقاضا برای تراشههای پیشرفته، مراکز داده عظیم و مصرف برق سرسامآور هستیم. این تحولات، سرمایهگذاریهای هنگفتی را در حوزه زیرساختهای AI به همراه داشته و شرکتهای بزرگ فناوری را به صرف صدها میلیارد دلار برای توسعه این بخش واداشته است. اما پرسشی اساسی مطرح میشود: آیا این روند صرفاً به خلق شرکتهای جدید محدود میشود، یا شاهد تولد یک طبقه دارایی کاملاً نوین و ارزشمند خواهیم بود؟

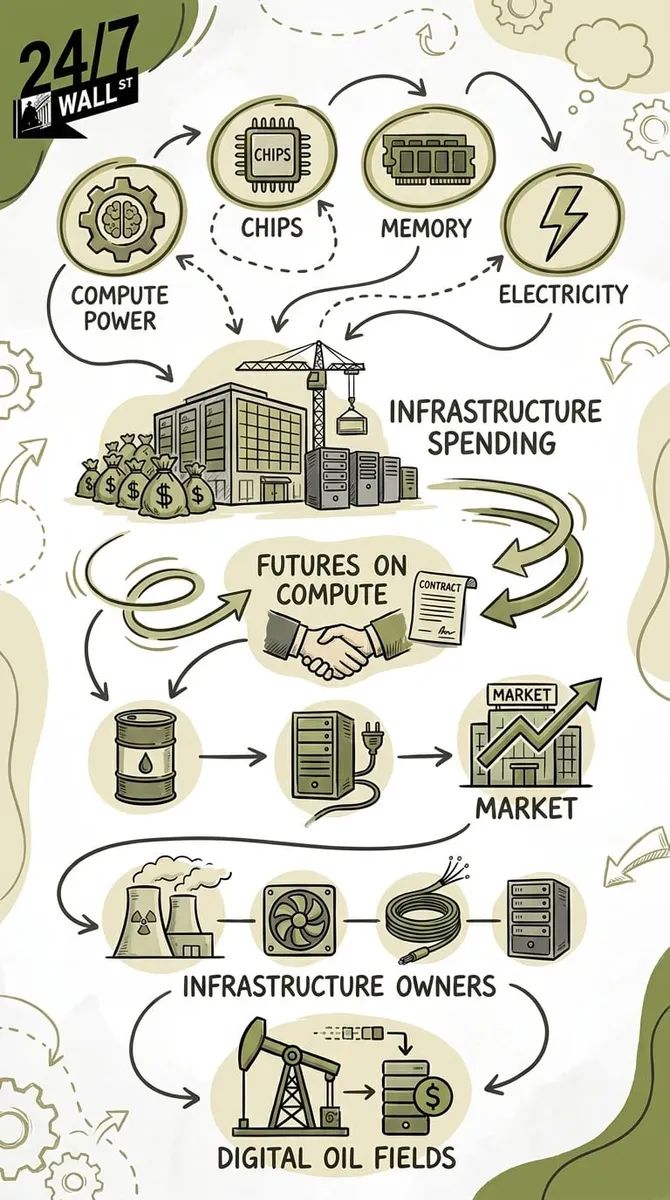

لری فینک، مدیرعامل بلکراک، اخیراً در بحثی عمومی به این موضوع اشاره کرده است. وی هشدار داد که رقابت فزاینده برای ساخت سیستمهای پیچیده هوش مصنوعی، منجر به کمبود در چهار حوزه کلیدی شده است: قدرت پردازشی، تراشهها، حافظه و الکتریسیته. این کمبودها، موجی از سرمایهگذاری در زیرساختهای حیاتی مانند تولید نیمههادیها، تولید انرژی و ساخت مراکز داده داخلی را در ایالات متحده کلید زده است. تاریخچه بازارهای مالی نشان میدهد هرگاه کمبود در منابع اقتصادی ضروری رخ دهد، وال استریت راهی برای مالیسازی آن پیدا میکند؛ بازارهایی نظیر قراردادهای آتی نفت، گاز طبیعی و برق، نمونههای بارزی از این روند هستند. فینک معتقد است که زیرساختهای هوش مصنوعی نیز میتوانند مسیر مشابهی را طی کرده و به یک طبقه دارایی بالغ بر یک تریلیون دلار تبدیل شوند، که بر پایه «قراردادهای آتی بر پایه قدرت پردازشی» (futures on compute) بنا شده است؛ قراردادهایی که دسترسی آتی به ظرفیت محاسباتی هوش مصنوعی را تضمین میکنند.

تبدیل قدرت پردازشی به یک کالای اقتصادی

درک مفهوم «قدرت پردازشی» (compute) در زمینه هوش مصنوعی امری حیاتی است. هر مدل هوش مصنوعی، از مدلهای زبانی بزرگ مانند ChatGPT و Gemini گرفته تا نرمافزارهای پیشرفته سازمانی، نیازمند توان محاسباتی است که توسط تراشههای قدرتمند و مراکز داده عظیم تأمین میشود. این سیستمها به اجزای متعددی وابسته هستند:

- پردازندههای گرافیکی (GPUs): تراشههایی از شرکتهایی مانند Nvidia و Advanced Micro Devices که ستون فقرات پردازشهای موازی در AI هستند.

- زیرساخت سرور: تجهیزاتی که توسط شرکتهایی چون Dell Technologies و Super Micro Computer تأمین میشود و وظیفه میزبانی و اجرای مدلهای AI را بر عهده دارند.

- ظرفیت ابری: خدمات پردازشی ارائه شده توسط غولهایی نظیر Amazon، Microsoft و Alphabet (Google) که امکان دسترسی مقیاسپذیر به منابع محاسباتی را فراهم میکنند.

- انرژی الکتریکی: مصرف سرسامآور برق که لازمه فعالیت مداوم مراکز داده و پردازندههای قدرتمند است.

این وابستگیها نشان میدهد که هوش مصنوعی بدون زیرساختهای فیزیکی گسترده، قادر به فعالیت نخواهد بود. تحلیلگران گلدمن ساکس تخمین میزنند که هزینههای جهانی زیرساختهای مرتبط با هوش مصنوعی در چند سال آینده ممکن است به یک تریلیون دلار نزدیک شود. شرکتهایی نظیر مایکروسافت، آمازون، گوگل و متا، تنها در سال جاری میلادی، بیش از ۷۱۰ میلیارد دلار را به هزینههای سرمایهای خود اختصاص دادهاند که بخش عمدهای از آن صرف زیرساختهای AI میشود.

با افزایش تقاضا برای قدرت پردازشی، قدرت قیمتگذاری نیز افزایش مییابد. اینجاست که ایده فینک مبنی بر ایجاد «قراردادهای آتی بر پایه قدرت پردازشی» مطرح میشود. شرکتها ممکن است به جای اجاره صرف ظرفیت ابری، به دنبال خرید قراردادهایی باشند که دسترسی آتی آنها را به منابع پردازشی AI تضمین کند. این قراردادها میتوانند شامل موارد زیر باشند:

- ساعتهای پردازش GPU

- ظرفیت استنتاج AI (AI inference capacity)

- تخصیص توان مصرفی مراکز داده

- ظرفیت پردازشی رزرو شده ابری

این سازوکار شباهت زیادی به قراردادهای آتی نفت دارد، جایی که خطوط هوایی قیمت سوخت خود را ماهها قبل از موعد مقرر تثبیت میکنند. اما به جای بشکههای نفت، شرکتها هزینه آتی پردازشهای هوش مصنوعی را مدیریت خواهند کرد.

چرا وال استریت قراردادهای آتی قدرت پردازشی را دوست خواهد داشت؟

بازارهای مالی بر پایه کمیابی و قابلیت پیشبینی رشد میکنند. قدرت پردازشی مورد نیاز AI به طور فزایندهای هر دو این ویژگیها را دارا است. در آخرین گزارشهای مالی انویدیا، جنسن هوانگ، مدیرعامل این شرکت، اشاره کرد که تقاضا برای تراشههای Blackwell AI برای چندین فصل آینده از عرضه پیشی گرفته است. مدیران مایکروسافت نیز اذعان کردهاند که کمبود زیرساختهای AI، رشد ابری آنها را محدود کرده است.

هرگاه کمیابی در بازاری پدیدار شود، وال استریت به سرعت به ساخت محصولات مالی پیرامون آن اقدام میکند. قراردادهای آتی برق، بازارهای اعتبار کربن، صندوقهای اورانیوم و قراردادهای قیمتگذاری پهنای باند، همگی نمونههایی از این رویکرد هستند. قدرت پردازشی میتواند گام بعدی باشد، چرا که هوش مصنوعی، توان پردازشی را از یک هزینه صرفاً تکنولوژیکی به یک ورودی اقتصادی حیاتی تبدیل کرده است. این دگرگونی میتواند سرمایهگذاری را به طور اساسی تغییر دهد.

اعداد و ارقام ارائهشده در مورد شرکتهایی که در خط مقدم این روند قرار دارند، بینش جالبی را ارائه میدهند:

| شرکت | نسبت قیمت به درآمد آتی (Forward P/E Ratio) | میزان درگیری در حوزه AI/مراکز داده |

| Nvidia | 19 | سلطه بر GPUهای AI |

| Broadcom (NASDAQ:AVGO) | 23 | شبکههای AI/تراشههای سفارشی |

| Vertiv Holdings (NYSE:VRT) | 40 | خنککننده/برق مراکز داده |

| Constellation Energy (NASDAQ:CEG) | 23 | تأمین برق برای تقاضای AI |

| Digital Realty Trust (NYSE:DLR) | 23 (بر اساس FFO) | صندوق سرمایهگذاری املاک و مستغلات مراکز داده (REIT) |

این جدول نشان میدهد که بازار دیگر صرفاً هوش مصنوعی را به عنوان نرمافزار ارزیابی نمیکند. صاحبان زیرساختها به دلیل اینکه سرمایهگذاران، ظرفیت پردازشی را یک دارایی استراتژیک تلقی میکنند، از ارزشگذاریهای ممتاز بهرهمند میشوند.

داستان پنهان AI در واقع داستان انرژی است

در حالی که اکثر سرمایهگذاران هنوز هوش مصنوعی را داستانی مربوط به حوزه نیمههادیها میدانند، واقعیت این است که این پدیده میتواند به یک داستان انرژی تبدیل شود که در پوشش انقلاب تکنولوژیکی رخ میدهد. اداره اطلاعات انرژی ایالات متحده پیشبینی میکند که تقاضای برق از سوی مراکز داده تا سال ۲۰۳۰ بیش از دو برابر خواهد شد. گلدمن ساکس تخمین میزند که مراکز داده مرتبط با AI ممکن است تا پایان دهه جاری، ۸ درصد از کل تقاضای برق ایالات متحده را به خود اختصاص دهند، که در مقایسه با حدود ۳ درصد فعلی، جهش قابل توجهی است. این امر دلیل علاقه ناگهانی سرمایهگذاران به سهام شرکتهای تولیدکننده برق را توضیح میدهد.

شرکتهایی نظیر Constellation Energy، Vistra و NextEra Energy همگی از علاقه سرمایهگذاران به تأمین تقاضای آتی برق برای هوش مصنوعی بهرهمند شدهاند. دلیل این امر آن است که قدرت پردازشی نیازمند موارد زیر است:

- الکتریسیته

- سیستمهای خنککننده

- شبکههای فیبر نوری

- حافظههای پیشرفته

- تولید تراشههای نیمههادی

به طور خلاصه، فاز بعدی هوش مصنوعی ممکن است به همان اندازه که توسعهدهندگان نرمافزار را پاداش میدهد، به صاحبان زیرساختها نیز سود برساند.

نکته کلیدی

ایده «قراردادهای آتی بر پایه قدرت پردازشی» لری فینک، گرچه ممکن است امروز انتزاعی به نظر برسد، اما بازارها در حال حاضر به گونهای عمل میکنند که انگار قدرت پردازشی به یک کالای کمیاب تبدیل شده است. محدودیتهای عرضه انویدیا، رقابت شدید میان ابرشرکتها (hyperscalers) برای ساخت مراکز داده و علاقه ناگهانی سرمایهگذاران به برق مراکز داده، همگی در یک جهت اشاره دارند. در نهایت، مسئله تنها به چتباتهای هوش مصنوعی محدود نمیشود؛ بلکه به این موضوع مربوط میشود که آیا خود قدرت پردازشی به یک دارایی مالی قابل معامله تبدیل خواهد شد یا خیر. اگر این اتفاق بیفتد، سرمایهگذاران هوشمند ممکن است نیاز داشته باشند فراتر از نرمافزار فکر کرده و بر شرکتهایی تمرکز کنند که کنترل زیرساختهای پشت پرده هوش مصنوعی را در اختیار دارند - از جمله تراشهها، انرژی، سیستمهای خنککننده، شبکههای ارتباطی و مراکز داده. چرا که در فاز بعدی رونق هوش مصنوعی، مالکیت «میادین نفتی دیجیتال» میتواند به اندازه ساخت برنامههای کاربردی که بر روی آنها اجرا میشوند، ارزشمند باشد.